新聞摘要

- 筆記起來 遺產稅身心障礙特別扣除之規定

【MyGoNews方暮晨/綜合報導】財政部中區國稅局表示,申報遺產稅時,被繼承人之配偶、父母及繼承人為直系血親卑親屬者,如為身心障礙者權益保障法第5條規定之「重度」以上身心障礙者,或精神衛生法第3條第4款規定之嚴重病人,每人得再加扣身心障礙特別扣除額618萬元。

該局說明,近來於審查遺產稅案件,發現繼承人檢附「被繼承人」重度身心障礙證明,主張扣除身心障礙特別扣除額618萬元。惟依前揭法條規定,可扣除之身分僅限被繼承人之配偶、父母或繼承人為直系血親卑親屬等,至被繼承人本人並無身心障礙特別扣除額之適用。

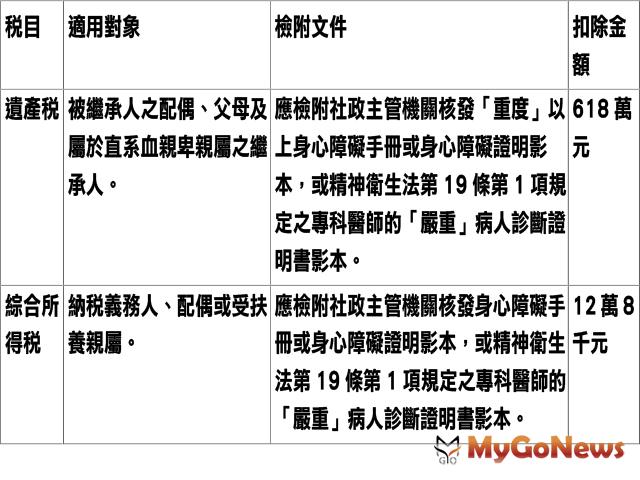

該局補充說明,遺產稅規定的身心障礙特別扣除額與綜合所得稅規定有所不同,兩者所適用扣除對象及應檢附之證明文件及扣除金額表列如下:

該局補充說明,遺產稅規定的身心障礙特別扣除額與綜合所得稅規定有所不同,兩者所適用扣除對象及應檢附之證明文件及扣除金額表列如下:

該局說明,近來於審查遺產稅案件,發現繼承人檢附「被繼承人」重度身心障礙證明,主張扣除身心障礙特別扣除額618萬元。惟依前揭法條規定,可扣除之身分僅限被繼承人之配偶、父母或繼承人為直系血親卑親屬等,至被繼承人本人並無身心障礙特別扣除額之適用。